隨著數(shù)字化轉(zhuǎn)型的深入和“互聯(lián)網(wǎng)+”戰(zhàn)略的持續(xù)推進(jìn),網(wǎng)絡(luò)與信息安全已成為保障數(shù)字經(jīng)濟(jì)健康發(fā)展的基石。2022年,中國(guó)網(wǎng)絡(luò)與信息安全軟件開(kāi)發(fā)市場(chǎng)在政策法規(guī)、技術(shù)演進(jìn)和市場(chǎng)需求的多重驅(qū)動(dòng)下,呈現(xiàn)出蓬勃發(fā)展的態(tài)勢(shì),市場(chǎng)競(jìng)爭(zhēng)格局也展現(xiàn)出新的特點(diǎn)。

一、市場(chǎng)發(fā)展現(xiàn)狀:政策與技術(shù)雙輪驅(qū)動(dòng),規(guī)模持續(xù)擴(kuò)張

2022年,中國(guó)網(wǎng)絡(luò)與信息安全市場(chǎng)在國(guó)家《網(wǎng)絡(luò)安全法》、《數(shù)據(jù)安全法》、《個(gè)人信息保護(hù)法》等法律法規(guī)體系完善的大背景下,合規(guī)性需求顯著增強(qiáng)。云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能等新技術(shù)的廣泛應(yīng)用,在帶來(lái)效率提升的同時(shí)也引入了新的安全挑戰(zhàn),如云安全、數(shù)據(jù)安全、供應(yīng)鏈安全、零信任架構(gòu)等新興領(lǐng)域需求快速增長(zhǎng)。

“互聯(lián)網(wǎng)+”的融合趨勢(shì),使得安全不再局限于傳統(tǒng)的邊界防護(hù),而是深度嵌入到各行各業(yè)的應(yīng)用場(chǎng)景中,如工業(yè)互聯(lián)網(wǎng)安全、車(chē)聯(lián)網(wǎng)安全、智慧城市安全等,推動(dòng)了安全軟件開(kāi)發(fā)的定制化、場(chǎng)景化和服務(wù)化轉(zhuǎn)型。市場(chǎng)整體規(guī)模保持穩(wěn)健增長(zhǎng),網(wǎng)絡(luò)與信息安全軟件開(kāi)發(fā)作為產(chǎn)業(yè)鏈的核心環(huán)節(jié),其創(chuàng)新活力和產(chǎn)品迭代速度進(jìn)一步加快。

二、競(jìng)爭(zhēng)格局分析:領(lǐng)先廠商市占率差距較小,市場(chǎng)集中度有待提升

與一些成熟行業(yè)呈現(xiàn)“一家獨(dú)大”或“雙巨頭”格局不同,2022年中國(guó)網(wǎng)絡(luò)與信息安全軟件開(kāi)發(fā)市場(chǎng)的競(jìng)爭(zhēng)格局相對(duì)分散,領(lǐng)先廠商之間的市場(chǎng)份額差距較小。這主要源于:

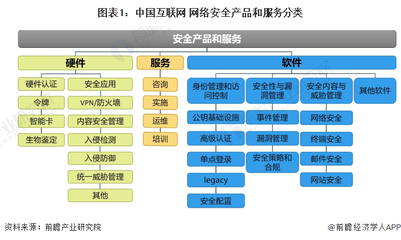

- 細(xì)分領(lǐng)域?qū)I(yè)化:安全需求高度碎片化,在終端安全、身份與訪問(wèn)管理、安全管理平臺(tái)(SOC)、數(shù)據(jù)防泄漏(DLP)、云安全、工控安全等不同細(xì)分賽道,均涌現(xiàn)出了一批具有技術(shù)特色的領(lǐng)先企業(yè),它們?cè)诟髯詢(xún)?yōu)勢(shì)領(lǐng)域占據(jù)了可觀的市場(chǎng)份額。

- 技術(shù)路線多元化:面對(duì)新型威脅,不同廠商在人工智能安全分析、威脅情報(bào)、零信任、SASE(安全訪問(wèn)服務(wù)邊緣)等新興技術(shù)路線上布局各有側(cè)重,尚未形成絕對(duì)統(tǒng)一的技術(shù)標(biāo)準(zhǔn)或壟斷性產(chǎn)品。

- 客戶(hù)需求差異化:政府、金融、電信、能源、教育等不同行業(yè)客戶(hù)的安全需求、預(yù)算水平和采購(gòu)模式存在差異,為不同類(lèi)型的安全廠商提供了生存和發(fā)展空間。

- 資本持續(xù)注入:網(wǎng)絡(luò)安全行業(yè)受到資本高度關(guān)注,一批具有創(chuàng)新能力的初創(chuàng)企業(yè)獲得融資,加劇了市場(chǎng)競(jìng)爭(zhēng),也使得頭部廠商的份額被一定程度分流。

因此,市場(chǎng)呈現(xiàn)出“群雄逐鹿”的態(tài)勢(shì),綜合型廠商、垂直領(lǐng)域龍頭以及新興技術(shù)公司共同構(gòu)成市場(chǎng)的主要參與者,任何一家廠商都難以在短期內(nèi)取得壓倒性的市場(chǎng)份額優(yōu)勢(shì)。這種格局有利于技術(shù)創(chuàng)新和產(chǎn)品優(yōu)化,但也對(duì)廠商的綜合解決方案能力、生態(tài)構(gòu)建能力和持續(xù)服務(wù)能力提出了更高要求。

三、未來(lái)展望:整合與創(chuàng)新并舉,生態(tài)競(jìng)爭(zhēng)成關(guān)鍵

中國(guó)網(wǎng)絡(luò)與信息安全軟件開(kāi)發(fā)市場(chǎng)將呈現(xiàn)以下趨勢(shì):

- 技術(shù)融合深化:安全技術(shù)與大數(shù)據(jù)、AI、云原生技術(shù)的結(jié)合將更加緊密,實(shí)現(xiàn)更智能的威脅預(yù)測(cè)、檢測(cè)和響應(yīng)。

- 服務(wù)模式轉(zhuǎn)變:安全即服務(wù)(SECaaS)、托管安全服務(wù)(MSS)等模式將更受青睞,廠商競(jìng)爭(zhēng)將從單一產(chǎn)品向“產(chǎn)品+服務(wù)+運(yùn)營(yíng)”的綜合能力轉(zhuǎn)變。

- 市場(chǎng)集中度可能逐步提高:隨著客戶(hù)對(duì)一體化、平臺(tái)化安全解決方案需求的增長(zhǎng),以及并購(gòu)重組活動(dòng)的增加,部分綜合實(shí)力強(qiáng)的頭部廠商市場(chǎng)份額有望擴(kuò)大,但細(xì)分領(lǐng)域的專(zhuān)業(yè)廠商仍將保持活力。

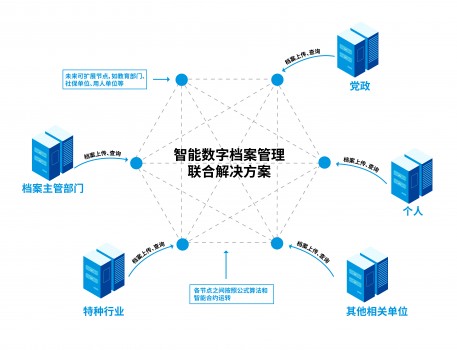

- 生態(tài)體系構(gòu)建:廠商之間的合作將加強(qiáng),通過(guò)開(kāi)放API、共建標(biāo)準(zhǔn)、聯(lián)合解決方案等方式構(gòu)建安全生態(tài),共同應(yīng)對(duì)復(fù)雜威脅,生態(tài)競(jìng)爭(zhēng)能力將成為核心競(jìng)爭(zhēng)力之一。

2022年的中國(guó)網(wǎng)絡(luò)與信息安全軟件開(kāi)發(fā)市場(chǎng)在“互聯(lián)網(wǎng)+”的浪潮中穩(wěn)步前進(jìn),市場(chǎng)充滿(mǎn)活力與機(jī)遇。當(dāng)前領(lǐng)先廠商份額膠著的格局是市場(chǎng)發(fā)展階段性的體現(xiàn),未來(lái)隨著技術(shù)、需求和政策的演變,市場(chǎng)結(jié)構(gòu)將在動(dòng)態(tài)競(jìng)爭(zhēng)中持續(xù)優(yōu)化,最終推動(dòng)中國(guó)網(wǎng)絡(luò)安全產(chǎn)業(yè)整體邁向更高水平。